2023国内外充电桩行业分析报告(附下载)

- 型号:LDX-K3050

- 输出电压:0-30V 输出电流:0-50A

- 来源:安博电竞官网

- 发布时间:2024-02-19 07:07:23

- 今天分享的是储能系列深度研究报告:《 2023国内外充电桩行业分析报告 》。(报告出品方: 安信

今天分享的是储能系列深度研究报告:《 2023国内外充电桩行业分析报告 》。(报告出品方: 安信证券)

随着新能源汽车的快速推广,新能源汽车的补能需求慢慢的变多,主要有充电和换电两种模式。 (1)充电模式:通过充电桩直接对新能源汽车动力电池充电。充电方式包括交流充电和直流 充电。(2)换电模式:通过换电站将亏电的电池更换为满电的电池,并将亏电的电池通过充 电柜、充电架、充电箱等直流充电设备做集中充电,以实现电池的循环使用。

充电是目前新能源车的主要补能方式,根据新能源汽车充电插口的输入电流形式分为交流充 电和直流充电。(1)交流充电:电网的交流电通过充电桩和插头进入车辆,由于电池只能接 受直流电,需要经过车载充电机(OBC)转换为直流电,才能用于电池充电。受制于车载充电 机的功率,一般交流充电的功率较小(7kw 以内),充电时间比较久,称为慢充。(2)直流充电: 通过直流充电桩内的充电模块,将交流电转换为可控可调的直流电,直接对动力电池进行充 电。直流充电桩采用三相四线Hz),可提供足够功率, 输出高电压及大电流,满足快充需求。

根据国际标准和国家标准的规定,新能源汽车充电共有 4 种充电模式和 3 种连接方式,可以 组成 6 种充电形式。(1)充电模式指的是链接电动汽车到电网(电源)给电动车供电的方法。 (2)连接方式指的是使用电缆和连接器将电动汽车接入电网(电源)的方法。(3)充电形式, 根据充电模式和连接方式的组合,共有 6 种可用的充电形式,但目前应用最多的主要是通过 交流充电桩充电(模式 3+连接方式 C)和通过直流充电桩充电(模式 4+连接方式 C)。

充电桩根据充电方式、安装地点、安装方法和充电接口的不同,可大致分为多种形式。

根据充电方法不一样,可大致分为交流充电桩和直流充电桩。交流充电桩一般是小电流、桩体较 小、安装灵活;直流充电桩一般是大电流、短时间内充电量更大、桩体较大、占用面积大。

根据安装方法不同,主要分为立式充电桩(落地式)和壁挂式充电桩。立式充电桩无需靠墙, 适用于户外停车位和小区停车位;而壁挂式充电桩必须依靠墙体固定,适用于室内和地下停 车位。

根据安装场景不同,大致上可以分为公共充电桩、专用充电桩和私人充电桩。公共充电桩是建设在 公共停车场(库)结合停车泊位,为社会车辆提供公共充电服务的充电桩。专用充电桩是建 设单位(企业)自有停车场(库),为单位(企业)内部人员使用的充电桩。私人充电桩是建 设在个人自有车位(库),为私人用户提供充电的充电桩。充电桩一般结合停车场(库)的停 车位建设。

根据充电接口不同,大致上可以分为一桩一充和一桩多充。一桩一充,指的是一台充电桩只有一个 充电接口。目前市场上充电桩以一桩一充式为主。一桩多充,即群充,指的是一台充电桩有 多个充电接口。在公交停车场这样大型停车场中,需要群充式充电桩,同步支持多台电动车 充电,不但加快充电效率,也节省了人力成本。完整版《2023国内外充电桩行业分析报告》来源于公众号:百家全行业报告 研究报告内容节选如下

2.1.国内市场:新能源车消费走向市场驱动,需求拉动+政策推动充电基础设施 增长

中国市场新能源汽车销量快速地增长。2014 年,中国新能源汽车销量仅 2.18 万辆,2022 年销 量已达到 687.23 万辆,年复合增长率高达 105.3%。2022 年新能源汽车渗透率达 25.6%, 相比 2021 年增加 12.2pct。2023 年 1-5 月,新能源汽车销量 293.84 万辆。

新能源汽车消费从政策驱动逐渐走向市场驱动。行业观点认为,我们国家新能源汽车市场从 2021 年开始呈现市场和政策双轮驱动特征。依照国家发改委报道,与“十三五”初期相比,2021 年新能源汽车私人消费占比从 47%提升到 78%。消费者购买意愿大幅度的提高,根据麦肯锡中国 汽车消费者调研,愿意在购车时考虑电动汽车的比例从 2019 年的 55%提升至 2022 年的 68%。 消费者的决策因素中对电动汽车本身的性能的考量权重更高,根据麦肯锡中国汽车消费者调 研,消费者的购买决策因素中,牌照的影响权重低于低廉的使用成本、环保、智能化等因素。

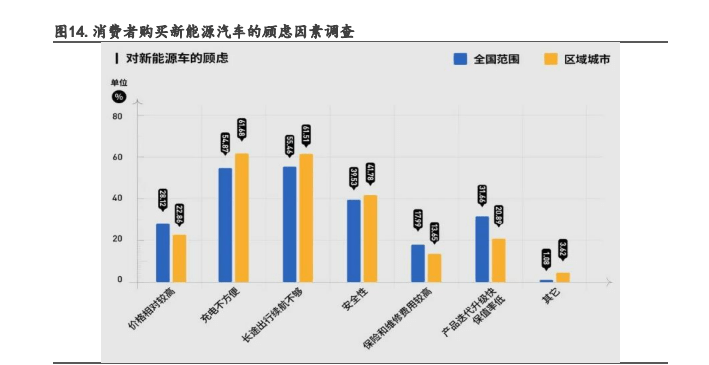

补能问题依然是用户购置和使用新能源车的重要顾虑。根据新出行的消费者调研报告,充电 不方便、长途出行续航焦虑依然是用户对新能源车的最大顾虑。为实现新能源车的进一步推 广,需要加快充电基础设施建设。

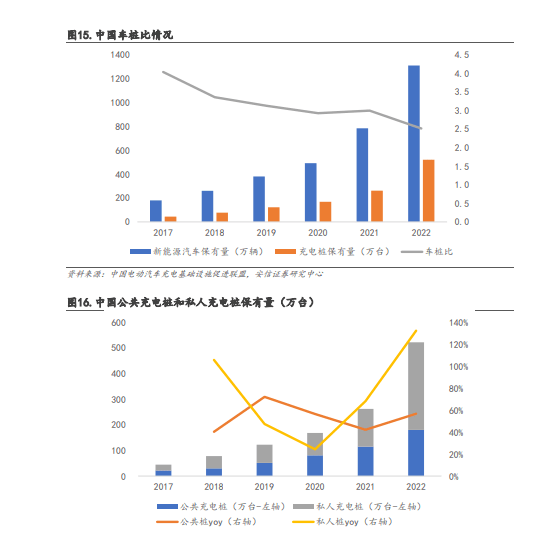

随着新能源汽车的普及推广,充电桩作为新能源的配套基础设施理应加速布局,以减轻消费 者的使用顾虑。充电桩的建设现在的状况来看,中国充电桩保有量从 2017 年的 44.6 万台增长至 2022 年底的 521.0 万台,复合增长率达到 63.5%。截至 2023 年 5 月底,充电基础设施规模 已达到 635.6 万台。截至 2022 年底,中国新能源汽车保有量达到 1310 万辆,充电桩保有量 达到 521 万台,车桩比达到 2.5:1,相较于 2017 年 4:1 有大幅改善。但距离车桩比 1:1 的 发展目标仍有差距。充电桩结构来看,以私桩为主,2022 年,充电桩保有量 521 万台,其中 公共桩 179.7 万台,占比 34.5%,私人桩 341.3 万台,占比 65.5%。公共桩布局加快,公共桩 保有量从 2017 年 21.4 万台增长至 2022 年 179.7 万台,年均复合增速 53.1%。

新能源汽车产业高质量发展进入政策市场双轮驱动新阶段,充电基础设施作为新能源汽车产业的配 套产业迎来密集催化。2023 年 2 月,《工业与信息化部等八部门关于组织并且开展公共领域车辆 全面电动化先行区试点工作的通知》中提到,建成适度超前、布局均衡、智能高效的充换电 基础设施体系,服务保障能力明显提升,新增公共充电桩(标准桩)与公共领域新能源汽车 推广数量(标准车)比例力争达到 1:1,高速公路服务区充电设施车位占比预期不低于小型 停车位的 10%,形成一批典型的综合能源服务示范站。2023 年 4 月,国家能源局印发《2023 年能源工作指导意见》,表明要推动充电基础设施建设,提高充电设施服务保障能力。5 月《关 于快速推进充电基础设施建设 更好支持新能源汽车下乡和乡村振兴的实施建议》,提出“创新 农村地区充电基础设施建设运营维护模式”。6 月,《关于进一步构建高质量充电基础设施体 系的指导意见》提出,到 2030 年,基本建成覆盖广泛、规模适度、结构符合常理、功能完善的高 质量充电基础设施体系,建设形成城市面状、公路线状、乡村点状布局的充电网络,大中型 以上城市经营性停车场具备规范充电条件的车位比例力争超过城市注册电动汽车比例,农村 地区充电服务覆盖率稳步提升。

2.2.欧美市场:新能源车保有量提升+车桩比过高,开始大力规划充电桩建设

欧美新能源汽车市场车桩比过高,补能需求缺口大。与中国发展阶段相比,欧美充电基础设 施建设相对滞后,截至 2022 年底,中国公共充电桩车桩比 7.3,同期美国、欧洲分别为 23.1 和 12.7,距离 1:1 的车桩比目标有巨大差距。未来随着新能源汽车保有量提升,补能需求缺 口增大,欧美将加快充电基础设施布局。

政策端陆续出台规划和补贴,海外市场有望迎来迅速增加。为激励市场快速推进充电桩布局, 欧美政府出台政策补贴。2022 年,拜登政府公布了一项计划将在五年内拨款近 50 亿美元建 造数千座电动汽车充电站,州际人路每间隔 50 英里应该设有充电设施。2022 年发布的 IRA 法案,将充电设备的联邦税收抵免已延长至2032年,对于个人住宅用途税收抵免仍保持30%, 最高获得 1000 美元。对于商业用途,税收抵免为 6%,每单位最高抵免额为 10 万美元。欧洲 各国政府也在积极地推进充电基础设施建设,德国 2022 年发布在未来三年内将投资 63 亿欧元 快速扩大新能源汽车充电站的数量,计划在 2030 年的时候达到 100 万座。荷兰规划到 2030 年,充电基础设施将满足 190 万辆电动汽车的需求。

根据对新能源车保有量和车桩比的假设,我们测算了中国、欧洲、美国市场充电桩需求量。

核心假设:根据国务院发展研究中心市场经济研究所副所长王青在 2023 年中国汽车百人会论坛上的发 言,预计到 2030 年汽车销量年均增速 3.0%;新能源汽车销量的渗透率从 2023 年 32.5%提升 至 2030 年 90.0%; 通常新能源汽车寿命 5-8 年,新能源汽车报废率参考 12.5%; 据工信部要求,2025 年国内车桩比为 2:1,2030 年车桩比目标为 1:1,分别假设公共桩车桩 比从 2023 年的 6.8 降低至 2030 年的 3.3;私人桩车桩比从 2023 年的 3.5 降低至 2030 年的 1.4。

参考历史增速情况,假设汽车销量增速每年 1.5%; 参考历史渗透率,假设渗透率每年提高 2%,新能源汽车销量的渗透率从 2023 年 32%提升至 2030 年 46%;

考虑到政策对充电桩建设的刺激,假设公共桩车桩比从 2023 年的 12.2 逐渐降低至 2030 年 的 6.7。

参考历史渗透率,新能源汽车销量的渗透率从 2023 年 8.0%提升至 2030 年 25.0%; 美国 2022 年新能源汽车报废率仅 7.1%,假设随着新能源汽车保有量提升,报废率逐渐提高 至 14.0%;

考虑到政策对充电桩建设的刺激,公共桩车桩比从 2023 年的 21.1 降低至 2030 年的 7.1。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

LATEST NEWS

新闻中心

- 【48812】【睿创力】中高端电源专业制作商2024-05-14

- 《半导体器件 第19-2部分:智能传感器 驱动智能传感器低功耗运行的和电源规范要求》国家标准征求意见2024-05-14

- 【48812】2021-2026全球工业电源商场规模年复合增69%2024-05-14

- 不用怀疑很多超级发烧友都信了——QSA量子技术处理的电子管2024-05-14

- 【48812】tcl空调外机接线2024-05-14

- 空调铜铝管连接线可完全取代铜管连接线2024-05-14